2020年中國農產品進出口行業 市場規模、發展趨勢與奶制品貿易深度解析

2020年,在全球經濟與貿易格局面臨深刻調整、新冠疫情帶來巨大沖擊的背景下,中國農產品進出口行業展現出強大的韌性與結構性變化。作為全球最大的農產品消費國與重要的貿易國,中國農產品市場的動向不僅關乎國內民生與產業安全,也對全球農產品供應鏈產生深遠影響。

一、 行業市場規模與整體概況

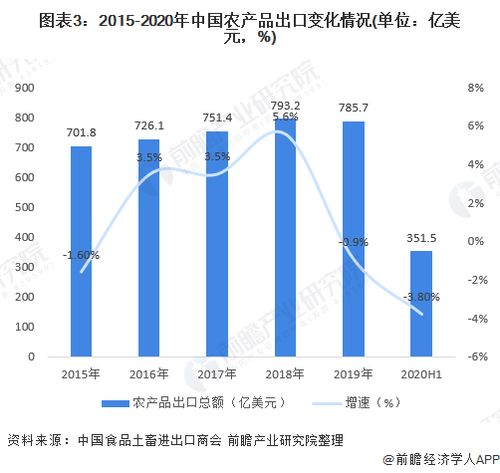

2020年,中國農產品貿易總額再創新高。根據海關總署數據,全年農產品進出口總額達2,468.4億美元,同比增長8.0%。其中,出口額達760.3億美元,進口額高達1,708.1億美元,貿易逆差進一步擴大至947.8億美元。這一數據清晰地表明,進口增長已成為中國農產品貿易的長期性、結構性趨勢。驅動因素主要包括:國內消費升級帶來的對高品質、多樣化農產品的強勁需求;國內資源與環境的約束,使得部分產品(如大豆、玉米、畜產品)的供給缺口需要通過進口彌補;以及中國履行加入WTO承諾,持續擴大市場開放。

二、 核心發展趨勢分析

- 進口依賴度持續加深,來源地多元化戰略凸顯: 主要大宗農產品如大豆、玉米、肉類、乳品的進口量保持高位。為保障供應鏈安全,中國積極拓展進口來源,在穩定傳統供應國(如美國、巴西、澳大利亞)貿易關系的加速發展與“一帶一路”沿線國家及新興市場的農產品貿易。

- 消費升級驅動結構優化: 進口農產品不再僅是數量補充,更是品質與品類的提升。消費者對營養健康、綠色有機、特色高端農產品的需求旺盛,帶動了精品水果、高端牛肉、優質奶制品、 specialty coffee等品類的進口快速增長。

- 數字化與供應鏈變革加速: 疫情催化了農產品電商、線上跨境采購平臺的快速發展。大數據、區塊鏈等技術在追溯產品來源、保障質量安全、提升物流效率方面應用日益廣泛,正在重塑農產品進出口的貿易模式與供應鏈體系。

- 政策與法規環境不斷完善: 中國繼續優化口岸營商環境,降低制度性交易成本,同時加強對進口農產品的檢驗檢疫和質量安全監管,推動內外標準對接,為行業健康有序發展提供保障。

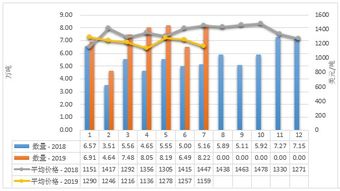

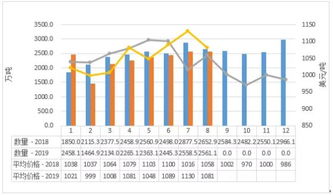

三、 聚焦:奶制品批發與進出口細分領域

奶制品是詮釋上述趨勢的典型領域。2020年,中國奶制品進口量值均保持顯著增長。

- 市場規模與進口態勢: 全年進口各類奶制品328.1萬噸,價值117.4億美元,同比增長6.2%和5.1%。其中,大包奶粉、液態奶、乳清粉、奶油等是主要進口品類。進口增長的動力源于國內乳品消費市場的持續擴大(尤其是液態奶和奶酪的消費增長),以及國內奶源成本與部分產品產能的限制。

- 批發環節的轉型: 傳統的多級批發模式正在被扁平化、高效率的流通體系所沖擊。大型乳企自建分銷網絡、跨境電商直采、新零售平臺源頭直供等模式,使得進口奶制品能夠更快速、更低成本地觸達終端消費者。批發商的功能逐漸向供應鏈服務商、品牌運營商轉變,更加注重冷鏈物流能力、品牌營銷和渠道精細化服務。

- 競爭格局與未來展望: 進口奶制品品牌(來自新西蘭、澳大利亞、歐盟、美國等)與國內品牌在高端市場形成激烈競爭。該領域的發展將呈現以下特點:一是品類進一步細分,如A2蛋白奶粉、有機奶、特色奶酪等小眾高端產品進口潛力巨大;二是供應鏈韌性建設至關重要,企業對海外穩定優質奶源的掌控能力和抗風險能力將成為核心競爭力;三是國內國際“雙循環”格局下,國內龍頭乳企在加強本土奶源建設的也通過海外并購、建廠等方式積極參與全球產業鏈布局,進出口業務一體化程度加深。

結論

2020年中國農產品進出口行業在挑戰中穩步前行,進口主導的格局進一步鞏固,并朝著高質量、多元化、數字化的方向發展。以奶制品為代表的細分領域,充分反映了消費升級對貿易結構的牽引作用以及產業鏈供應鏈的深刻變革。在“以國內大循環為主體、國內國際雙循環相互促進”的新發展格局指引下,中國農產品進出口行業將在保障國家糧食安全、滿足人民美好生活需要和深化全球農業合作中扮演更加關鍵的角色。

如若轉載,請注明出處:http://www.hwtxt.cn/product/49.html

更新時間:2026-01-04 23:07:04